100周年記念事業へのご寄附のお願い

本学院は大正14(1925)年に故山崎直文先生によって創立された「山崎鍼灸学院」を起源とし、令和7(2025)年に創立100周年を迎えます。振り返りますと、創立90周年記念事業「スポーツ振興プロジェクト」を皮切りに、「スポーツメディカリスト」「メディカルアスレチックトレーナー(MAT)※本学認定資格」といったスポーツ現場における即戦力の育成と輩出に加え、学生アスリート達は僅か数年で日本一に輝くなど大躍進を遂げました。また、収容定員増、保健医療学部救急救命学科及び大学院保健医療学研究科柔道整復学専攻ならびに同保健学専攻(いずれも修士課程)の設置等、教育・研究環境の充実にも努めて参りました。18歳人口減少など大学等を取り巻く状況は厳しくもありますが、本学院にとりましては未来に希望を持てる状況において大きな節目を迎えられることはこの上ない喜びであり、支えて下さった多くの皆様のお陰であると深く感謝申し上げます。我々教職員一同、建学の精神である「和の精神」のもと、諸先輩方の情熱と信念を継承し「明治国際医療大学(旧校名 明治鍼灸大学)」「明治東洋医学院専門学校」を次の100年に繋ぐ使命を果たすべく邁進して参る所存です。

本学院では来る創立100周年に向け、教育・研究施設の整備と学生サービスの更なる充実を図るとともに、将来を見据えた記念事業を展開する運びとなりました。これらの実現には自助努力は勿論のこと、皆様からのご支援が何より大きな支えとなります。甚だ勝手なお願いとなりますが、寄付募集の趣旨にご賛同いただき、格別のご支援ご協力を賜りますよう心よりお願い申し上げます。

令和4年10月

理事長 谷口和彦

募集概要

| 募金名称 | 明治東洋医学院創立100周年記念募金 |

|---|---|

| 募金目的 | 大学及び専門学校の教育環境整備等 |

| 募金目標額 | 2億円 |

| 募集期間 | 2022年10月~2026年3月 |

| ご依頼額 | 1口 10,000円 (個人 5口以上、法人 10口以上) |

申込方法

◆インターネットをご利用の場合

以下のお振込み方法をご利用いただけます。

| (1)クレジットカード | |

|---|---|

| (2)Pay-easy | |

| (3)コンビニ支払 |  |

◆専用の払込用紙をご利用の場合

- 募金に関する資料をご請求ください。

- 「専用の振込用紙」を郵送にてお届けします。

- 「振込用紙」に必要事項をご記入の上、郵便局(ゆうちょ銀行)からお振込みください。 振込手数料は無料となります。

税制上の優遇措置

◆個人の場合

1. 税額控除制度について※

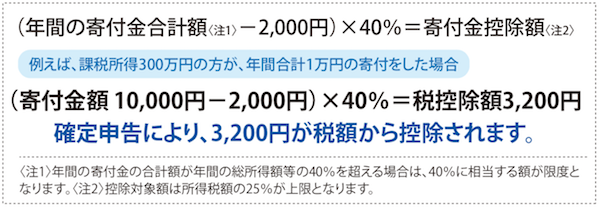

平成23年に租税特別措置法が改正され、一定の要件を満たす学校法人に対する個人寄付に係る「税額控除制度」が導入されました。

1年間の寄付金総額から2,000円を差し引いた額の40%相当額が、その年の所得税額から控除される制度で、従前の「所得控除」とは異なり、税率に関係なく税額から直接控除されるため、一般的には「所得控除」より減税効果が大きく、小口の寄付にも有効です。

併せて、京都府民税(2%~4%)・南丹市民税(6%)の税額控除が可能です。

2. 所得控除制度※

寄付金の一定の限度額まで所得から控除できます。

所得控除=寄附金額(総所得の40%上限)-2,000円

※税額控除制度と所得控除制度のどちらか有利な制度を寄付者ご自身が選択できます。

◆法人の場合

1. 特定公益増進法人に対する寄付金

寄付金の一定の限度額まで損金に算入できます。

(一般寄付金の損金算入限度額と別枠で損金算入することができます。)

所得控除=寄附金額(総所得の40%上限)-2,000円

2. 受配者指定寄付金

寄付金を支出した事業年度において寄付金の全額を損金に算入することができます。

受配者指定寄付金制度は、企業・法人から学校法人への寄付金を日本私立学校振興・共済事業団がいったん受入れて、その後、同事業団から学校法人へ配付する制度です。

*事業団宛の寄付金申込書が必要となります。(別途提出の依頼をいたします。)

*事業団が寄付金を受理した日が損金算入日となりますので、当該事業年度に損金処理される予定の場合には、諸手続きの関係上少なくとも決算日の1カ月前までにお振込みいただきますようお願いいたします。詳しくは、法人事務局経理課(0771-72-1231)までお問い合わせください。